«¿Hacer un presupuesto? ¿Para qué? Siempre aparecen gastos que no tenía contemplados, así que no tiene caso» El anterior es uno de los principales motivos de porqué muchas personas no llevan un presupuesto a pesar de reconocer su importancia para mantener sus finanzas sanas. Y en principio tienen razón: Ninguno tenemos una bola de cristal y por tanto es frecuente que tengamos que enfrentar gastos que no teníamos considerados. ¿Cómo resolver este problema entonces? Una buena opción es brindando flexibilidad a tu presupuesto definiendo tu Zona de Amortiguamiento.

La Zona de Amortiguamiento está formada por aquellos gastos que puedes reducir o suprimir sin afectar de forma importante la calidad de vida de tu familia o el cumplimiento de tus compromisos financieros, así como por pequeños montos que destinas al ahorro para formar con ellos una provisión que puedas utilizar de presentarse un gasto no contemplado o una variación en tus ingresos.

Dicho lo anterior pongamos manos a la obra…

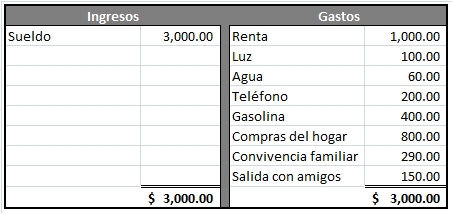

Supongamos que Luis gana $3000 y tiene que pagar la renta ($1000), Luz ($100), Agua ($60), Teléfono ($200) y la Gasolina de su auto ($400). Adicionalmente necesita realizar sus compras gastando en promedio $800, y quiere tener dinero para salir de vez en cuando con su familia y sus amigos.

Luis realiza entonces su presupuesto, y como no ha oído hablar de la Zona de Amortiguamiento, lo hace de la manera «tradicional», es decir, cubriendo sus gastos con el total de sus ingresos:

Ahora supongamos que Luis necesita ir urgentemente al dentista quien le cobrará $400. Si ya pagó lo que tenía que pagar, no le quedará otra que pedir prestado a alguien o hablar con el dentista para que le permita pagarle sus honorarios en la quincena. ¿Te suena conocido?

Muchas veces caemos en situaciones semejantes, haciendo circo – y cuando no verdaderos milagros – para llegar a la quincena. Pero, ¿cómo podría Luis implementar su Zona de Amortiguamiento?

1) El primer paso es incluir un rubro para separar dinero precisamente para Gastos No Contemplados. De un 3% a un 5% del ingreso es una cantidad suficiente, con el compromiso que, de no requerirlo, lo guardes en una cuenta de ahorro con el objetivo de incrementar el fondo.

En el ejemplo, Luis incluiría Gastos no contemplados: $90.00

2) El siguiente paso es incluir un rubro para crear un Fondo de Emergencias (del cual ya hablamos en un artículo anterior). Para la creación de este fondo destina cuando menos entre 1% y 3% al ahorro.

En el ejemplo, Luis incluiría Fondo de Emergencias: $50.00

3) El tercer y último paso es identificar aquellos gastos que puedes reducir e incluso suprimir, de manera que puedas ajustar tu presupuesto ante un gasto no periódico o una variación no contemplada de tus ingresos.

En el ejemplo, Convivencia Familiar y Salida con Amigos pueden reducirse o suprimirse según sea la necesidad de Luis.

Con lo anterior el nuevo presupuesto de Luis quedaría de la siguiente manera:

Veamos ahora como trabaja la Zona de Amortiguamiento para dar flexibilidad a tu presupuesto ayudándote a ajustarlo ante situaciones imprevistas:

- Luis tuvo que faltar al trabajo por lo que le descontaron ése día al pagarle su quincena, de forma que en lugar de recibir los $3000 recibió únicamente $2800. En este caso podría reducir su gasto para convivencia familiar a $100 y suprimir la salida con los amigos.

- A Luis le duele una muela y tiene que ir al dentista, quien le cobrará $400 por la consulta. Para cubrir este gasto podría suprimir los gastos de Convivencia Familiar y Salida con los Amigos. Adicionalmente la urgencia médica es una emergencia, por lo que podría tomar los $50 que le corresponden. Finalmente, los $50 faltantes podría tomarlos de Gastos no Contemplados, con lo cual le quedarían aún $40 para algún otro imponderable.

Recomendaciones finales

- Haz todo lo posible para evitar tocar tus provisiones para amortiguamiento. Lo ideal sería que logres tener ahorrados el equivalente a dos meses en tu fondo para gastos no contemplados y tres en tu fondo para emergencias.

- Recuerda mantener tus provisiones en una cuenta de ahorro separada de aquella donde te pagan y de donde retiras el dinero para realizar tus pagos, evitando así utilizarlo por error. Una buena idea es tenerlo en tu caja de ahorro para trabajadores si te la brinda tu empresa, ya que te brinda mayores intereses que las cuentas bancarias.

¡Éxito!