Siempre saldrá más barato cuidar y dar mantenimiento que reparar, lo cual se cumple también en los artículos del hogar. ¿En qué consiste el mantenimiento preventivo en el hogar? ¿Cómo nos ayuda?

Siempre saldrá más barato cuidar y dar mantenimiento que reparar, lo cual se cumple también en los artículos del hogar. ¿En qué consiste el mantenimiento preventivo en el hogar? ¿Cómo nos ayuda?

Es común en muchas partes del país que se organicen mutualistas – también llamadas tandas – como forma de reunir cantidad de dinero para algún fin. Es algo tan arraigado que participamos en ellas sin pensarlo mucho… Mas ello no quiere decir necesariamente que sean una buena opción.

Los sociólogos les llaman «Millennials», y tienen algo en común más allá de su gusto por la tecnología, el dominio de las redes sociales y su habilidad innata de vivir en un mundo hiperconectado: Pertenecen a la generación del Régimen 97 del Seguro Social. En el trabajo diario y en la prestación de servicios de salud no hay diferencia con compañeros de mayor edad, pero al hablar de pensiones, la diferencia es abismal.

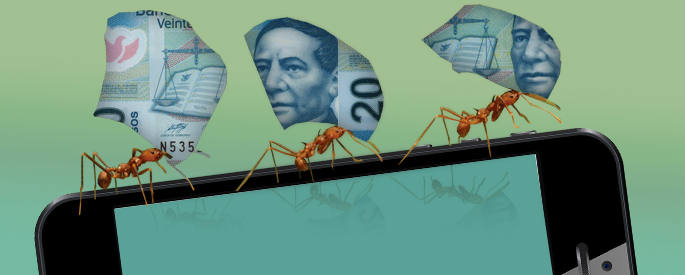

¿Te ha pasado que cargas la tarjeta de pre-pago a tu celular y al poco tiempo te quedas sin crédito? ¿O que al llegar la factura de tu plan, el importe a pagar es mayor que el plan contratado? En ambos casos la causa más común es el consumo de datos móviles, es decir el acceso a Internet desde nuestro celular ¿Cómo evitar este gasto hormiga?

¿Sabías que el 30% del consumo eléctrico de una familia promedio se utiliza para iluminar el hogar? Es por ello que todo esfuerzo para reducir gastos requiere considerar el uso responsable de la luz y el cambio de focos incandescentes por lámparas ahorradoras.

En días pasados una lectora de la comunidad comentaba que en la empresa donde trabaja tienen la política de que se requiere cuando menos un año de antigüedad para solicitar un préstamo a la caja de ahorros, concluyendo con la pregunta «¿Qué beneficios tendrán nuestros ahorros si no podemos solicitar préstamos?«.

¿Quién no tiene un teléfono celular? Los usamos para comunicarnos, para divertirnos, para compartir momentos y para ser más productivos, pero ¿sabemos cómo evitar esas fugas de dinero llamadas gastos hormiga al usar el celular?

Con la ajetreada vida moderna que vivimos es común adquirir alimentos en presentaciones que nos permitan preservarlos por mayor tiempo (pocos pueden ir todos los días al súper), los cuales son generalmente más caros que los mismos productos sin procesar. Debido a esto, una manera de ahorrar dinero en la cocina es conociendo algunos trucos para preservar alimentos. Leer más

Cuando hablamos de reducir gastos normalmente pensamos en gastos superfluos como diversiones, pasatiempos o gastos hormiga ¿Cierto? Sin embargo en la cocina también tenemos la oportunidad de reducir uno de los gastos considerados como primarios y en el que muchas veces no reparamos: la comida. Leer más

¿A quién no le gustaría viajar? ¿Conocer nuevas ciudades o visitar nuevos lugares? Y aunque este deseo se incrementa cada vez que se acerca algún periodo vacacional, no es sencillo hacer realidad este sueño por los altos costos que representa… ¿O sí? Existen estrategias sencillas para obtener buenos precios y viajar pagando poco, lo cual podría poner a tu alcance la posibilidad de lograrlo. Leer más