El INFONAVIT es posiblemente la institución pública mejor reconocida y valorada por los mexicanos. Gracias al instituto millones de trabajadores han adquirido, construido o remodelado su casa, o mejorado las condiciones de su hipoteca. Pero, ¿es siempre la mejor opción?

El Crédito INFONAVIT

A Favor

- El enganche no es indispensable, ya que se toma del saldo que tenga el trabajador en su subcuenta de vivienda. Sólo en caso de que el saldo no sea suficiente, el trabajador requiere pagar la diferencia.

- No se requiere tener historial crediticio sano, ya que es un derecho del trabajador garantizado por el saldo en su subcuenta de vivienda y su salario.

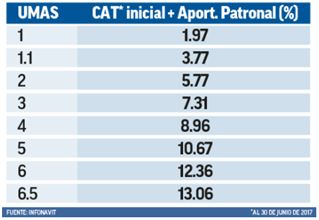

- Si los ingresos del trabajador no rebasan los 12,250 pesos, el instituto maneja un subsidio con el cual el CAT puede llegar a ser del 1.97%, muy inferior al 11% que en promedio cobran los bancos.

En Contra

- Se requiere tener 116 puntos, independientemente de la antigüedad que tuviera en su actual empleo.

- El crédito INFONAVIT está pensado para pagarse en plazos mayores a 15 años.

- Si los ingresos del trabajador rebasan los 12,250 pesos, los intereses pueden incrementarse hasta un CAT del 13.06%, el cual es superior al 11% que cobran en promedio cobran los bancos.

El Crédito Hipotecario Bancario

A Favor

- Los créditos bancarios pueden contratarse por 10 años o menos.

- Los bancos tienen la opción de hacer pagos crecientes, lo que permite pagar el crédito más rápido.

En Contra

- Se requiere dar un enganche para la compra de la vivienda previo a la autorización del crédito, el cual suele ser cuando menos del 10% del valor de la propiedad.

- Se debe contar con un historial crediticio sano en el buró de crédito, de manera que, si nunca has solicitado un préstamo bancario o tarjeta de crédito, difícilmente te otorgarán el crédito.

Beneficios y características comunes

- En ambos casos, para que se te otorgue el crédito, debes tener cuando menos un año de antigüedad en tu empleo al momento de solicitar el crédito.

- Ambos créditos pueden contratarse en pesos, lo que es altamente recomendable para evitar que tu deuda y tus pagos se vean afectados por devaluaciones y crisis económicas.

- También ambos créditos pueden contratarse a tasa fija, otra buena práctica para evitar perder tu casa por el incremento de las tasas de interés en épocas de crisis.

- Los intereses hipotecarios efectivamente pagados son deducibles de impuestos, independientemente si el crédito te lo dio el INFONAVIT o un banco. (En las referencias al final del artículo puedes encontrar más información sobre este tema)

En conclusión, ¿Cuándo conviene qué?

El crédito INFONAVIT conviene cuando

- Ganas menos de 12,250 pesos mensuales

- No aplicas para créditos bancarios por temas de buró de crédito.

El crédito hipotecario bancario conviene cuando

- Ganas más de 12,250 pesos mensuales

- Tienes un historial crediticio sano

- El crédito es en pesos y con tasa de interés fija

Y si no uso mi Crédito INFONAVIT, ¿Qué pasa?

Ya sea porque nunca utilizaste tu crédito, o porque habiendo adquirido y saldado tu casa, continuaste trabajando y recibiendo las aportaciones de tu patrón en tu subcuenta de vivienda,

Al momento de recibir tu pensión tienes derecho a que se te entregue, en una sola exhibición, el saldo total que tengas en tu subcuenta de vivienda.

Puedes consultar cuánto tienes en tu subcuenta de vivienda en el estado de cuenta de tu AFORE.

¡Éxito!

Referencias

- ¿Para qué me sirve conocer el Costo Anual Total (CAT) en mis compras a crédito?

- ¿Es cierto que puedo recuperar impuestos al deducir el pago de mi hipoteca?

- Calculadora gratuita de la CONDUSEF para comparar créditos hipotecarios

- Tabla de CAT del INFONAVIT – Fuente: El Financiero

- Consulta el valor de las UMAS – Fuente: INEGI

Mauricio,,al recibir tu pension tienes derecho a recibir en una sola exhibicion

el saldo total que tengas en tu subcuenta de vivienda, pregunta; este importe grava impuesto?

Este como puedo saber cuántos puntos tengo

Servando Garcia te metes a la pagina oficial de infonavit y te vas a precalificacion y puntos alli pones tus datos y te muestran los puntos que llevas hasta la fecha.

buena tarde, yo gano mas de los 12 000, y solicite el crédito infonavit, lo que me gustaría saber de a favor o encontra, es que sucede cuando pierdo mi trabajo por lo que se en infonvit puedes reestructurar el crédito o aplicar el seguro de desempleo,en caso contrario con el banco, no le importara si yo tengo o no para pagar?? o también tiene alguna forma de reestructura o lago para no perder lo poco o mucho que ya tengo.

gracias.

Gracias Mauricio! Muy claro y útil el artículo 🙂

Mauricio quiero comprar una vivienda, mi ingreso es mayor a los 12250 , el monto de la vivienda rebasa un 23% lo que tengo en la subcuenta de vivienda, pero inferior al monto que me puede prestar infonavit; aun así me convendría mejor un crédito bancario ; revise mi buro de crédito aparentemente no tengo adeudos o problemas, me aparece una tarjeta de crédito de una tienda departamental, que nunca utilice y físicamente no existe pero no la di de baja, por la cual INFONAVIT ( aunque no requiero mas ) no incrementa el monto de lo que prestaría, esto afectaría solicitar un crédito bancario si esta fuera la opción optima para mi.

Hola.

Tengo dudas.

Tengo credito hipotecario lo sigo pagando pero ahorre para liquidarlo, me cobran un impuesto por liquidarlo en efectivo directo en ventanilla?

Que tramites tengo que hacer?

Buenas tardes Lic. Mauricio Pliego,

Encontré una casa en venta que me intereso mucho y la fui a ver, pero me encontré que no aceptan crédito infonavit solo contado o crédito bancario..

Comento el dueño que por reglas de infonavit no compra casas nuevas, podrías por favor asesorarme si me conviene tramitarla por medio de un crédito bancario?

Gracias de antemano!

Andres Quintanilla.

Yo tengo mis dudas con el interés que dices del infonavit, lo que yo he visto es que la mayoría de los creditos que otorga son al 12% de interés anual, si me puedes confirmar eso por favor te lo agradecería mucho, y saber si puedo liquidar el crédito antes.

Tengo dudas ya que según la Ley 97 si no haces uso de tu INFONAVIT ya no se te regresa a menos que no cumplas con las semanas estipuladas minimas.

Como puedo saber si es mejor con Infonavit el crédito para una vivienda o con el banco

Tengo dudas y urgentes sobre el tema porque nunca he tenido crédito

Hola me parece que al articulo está un poco incompleto, yo ya tuve un crédito infonavit que liquidé y les comparto mi experiencia: lo contraté en 2014 y lo liquidé en 2018 y fue en pesos con tasa fija del 12% y les comento que aunque en este artículo no lo menciona puedes dar pagos anticipados que van directo al capital desde el inicio y no te cobran ninguna comisión, a mi en lo personal me pareció mejor este crédito que un hipotecario aunque gano mas del monto que menciona yo hice infinidad de simuladores y corridas de pagos en bancos y terminaba pagando menos con el infonavit, aunque según ellos ofrecían una menor tasa de interés, pero con todos los seguros y comisiones se incrementa muchísimo el CAT, y eso claro no te lo dicen, pero lo pueden revisar solicitando una corrida de pagos o tabla de amortización del crédito en cualquier banco para que saquen sus propias cuentas y conclusiones, de hecho ya a partir del año pasado el infonavit también ofrece una tabla de amortización donde pueden ver todos lo pagos mensuales que harían. Eso si lo único malo que le veo de sacar un crédito infonavit es que 1) Te gastas el dinero del ahorro para vivienda y por ende dejas de generar los pocos intereses que genera ese dinero (pero que sacando cuentas es menos de lo que pagas de mas en los créditos bancarios) y 2) No tienes seguro de desempleo el cual si te imponen los bancos y que según eso te cubre hasta por 9 meses en lo que encuentras trabajo, pero en su caso en el infonavit puedes pedir una prorroga para que te esperen y también lo puedes reestructurar en caso de que consigas un trabajo con menor salario y ya no te ajuste. Espero y esta info les sirva para que puedan tomar una mejor decisión, ojala y a mi alguien me hubiera dicho esto para así haberme evitado tanta investigación y tanto sacar cuentas. Yo en mi caso si recomiendo el credito infonavit siempre y cuando (sea en pesos y no en VSM) aunque no siempre es posible ya que a veces la casa que queremos cuesta mas de lo que nos presta pero si está a su alcance se los recomiendo mas que el crédito bancario. Saludos.

hola Lalo, muchísimas gracias por toda tu explicación!! es de super utilidad. Me aclaraste muchas dudas que tenía. Ya que estoy por sacar un segundo crédito infonavit. El primero lo usé como Cofinavit. Y ahorita con Infonavit quedan las mensualidades mas cómodas porque la tasa es menor en el segundo crédito (10.90% aprox)… con los bancos me quedan las mensualidades más altas por ser a menor plazo, pero si veo mejor la opción del infonavit porque así si puedo le abono a capital para terminar más rápido y con el banco me vería más apretada..

saludos!

Muy amplia tu explicación

Muchas gracias Lalo me sirvió mucho tu explicación para decidirme lo que no entiendo que es el ahorro de subcuenta me afecta en algo ala hora de sacar casa por Infonavit

En si cuánto te dejo el interés el Infonavit y cuánto el banco?

Tengo 57 años y saldo conyugal en la subcuenta de 1.4 millones, quier comprar una casa de 2.4 millones y posibilidad de pagar 500 mil más que me conviene Infonavit tradicional o cofinavit.