Los sociólogos les llaman «Millennials», y tienen algo en común más allá de su gusto por la tecnología, el dominio de las redes sociales y su habilidad innata de vivir en un mundo hiperconectado: Pertenecen a la generación del Régimen 97 del Seguro Social. En el trabajo diario y en la prestación de servicios de salud no hay diferencia con compañeros de mayor edad, pero al hablar de pensiones, la diferencia es abismal.

¿Por qué debo preocuparme por mi pensión si me faltan décadas para jubilarme?

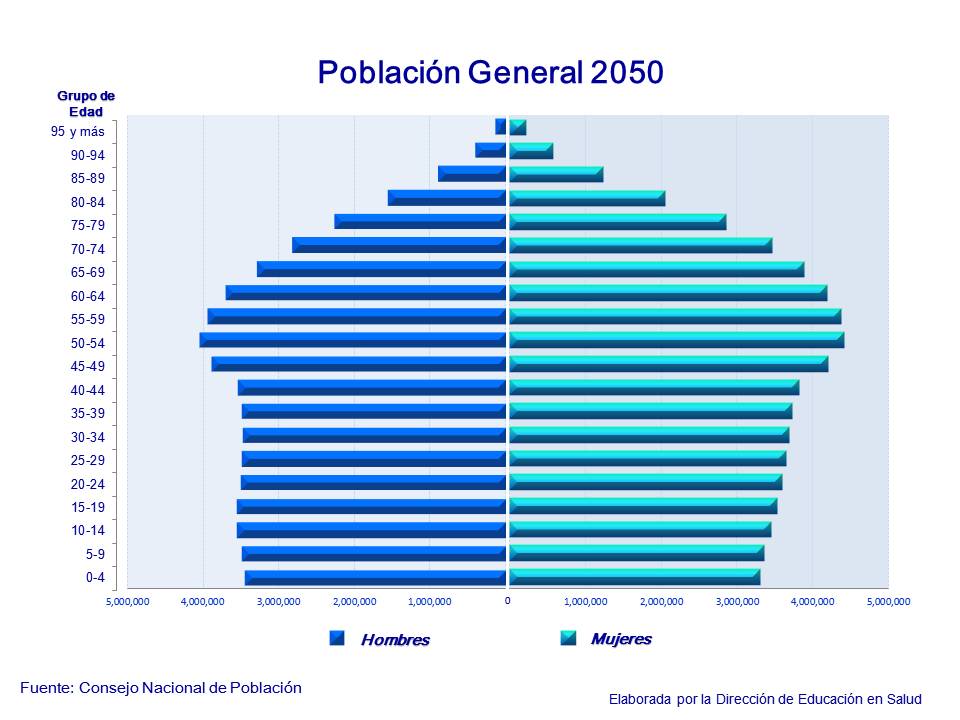

El antiguo régimen de pensiones (Ley 73) – al que pertenecen todos aquellos que hayan sido dados de alta ante el IMSS antes del 1 de julio de 1997 -, se basa en un esquema solidario. En este esquema, una amplia base laboral de jóvenes contribuyen, a través de las cuotas que les retienen sus patrones, a pagar las pensiones de los trabajadores jubilados.

Esto quizá funcionaba a mediados del siglo pasado, pero ahora, cuando la población mayor de 60 años es cada vez más numerosa y las familias tienen menos hijos, la pirámide generacional se está invirtiendo, de manera que las aportaciones de los jóvenes ya no alcanzan para cubrir las pensiones.

Ante esta realidad se han llevado a cabo iniciativas alrededor del mundo para que cada trabajador tenga su Fondo Personal para el Retiro. En México se concretó a través de las AFORES a partir de 1997.

Con esto las pensiones ya no son financiadas por los jóvenes, sino por el dinero que cada trabajador haya logrado ahorrar a lo largo de su vida laboral.

Por tanto, si no te preocupas por ahorrar e incrementar tu fondo personal para el retiro ahora que eres joven, tendrás una pensión mínima cuando te jubiles. Y tú serás el único responsable.

El efecto del tiempo sobre tu esfuerzo financiero

En el proceso de construir tu propio fondo para el retiro, el esfuerzo financiero se incrementa exponencialmente conforme cumples años. Me explico:

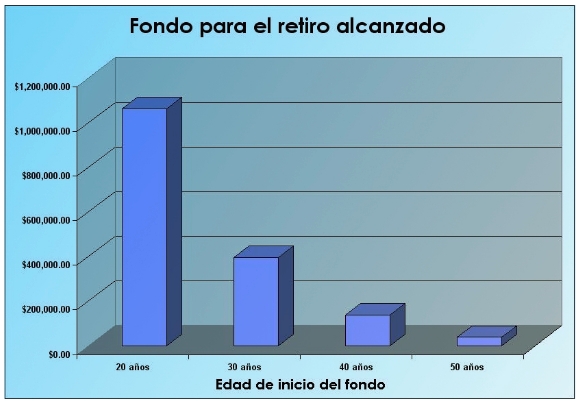

Supongamos que una persona de 20 años, que planea retirarse a los 60, comienza a ahorrar $200 mensuales a una tasa de interés constante del 10% anual. Al final de su vida labora contaría con un fondo mayor al millón de pesos. Pero, ¿qué pasaría si empezara a ahorrar a una edad mayor? Veamos la siguiente gráfica:

Como podemos ver, la disminución del fondo decrece de forma muy importante conforme pasa el tiempo. Debido a ello, para alcanzar el mismo fondo empezando tan solo 10 años después (a los 30 años), necesitarías ahorrar $540 mensuales con el mismo 10% anual, o conseguir un rendimiento anual del 15.10% para alcanzar el mismo fondo ahorrando los $200 al mes. Es decir, tendrías prácticamente que triplicar tu ahorro o duplicar la tasa de rendimiento. Y ninguna de las dos soluciones es sencilla.

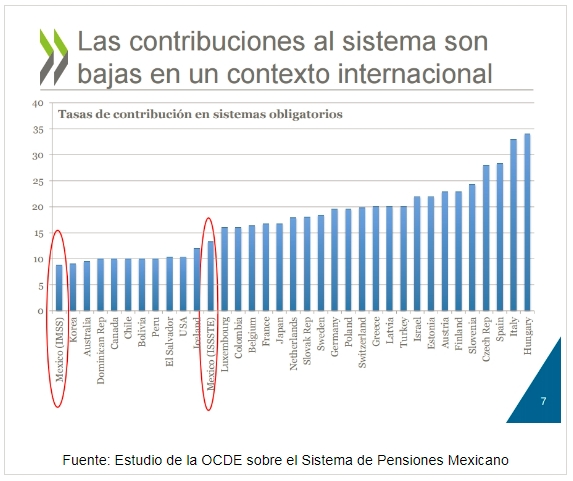

México, el país con la contribución más baja al sistema de pensiones

La OCDE (Organización para la Cooperación y el Desarrollo Económicos) es un organismo internacional, que entre otras funciones establece estándares y realiza estudios comparativos para evaluar y ayudar a elevar el nivel de desarrollo económico de sus países miembros.

En uno de sus estudios la OCDE estableció que un trabajador, para que al retirarse pueda mantener un estilo de vida semejante al que tenía al ser trabajador activo, debería ahorrar en su fondo de pensión mínimo el 16% de sus ingresos.

Pues bien, la ley de pensiones del IMSS establece que las aportaciones sumadas del trabajador, el patrón y el gobierno equivalen al 6.5% de los ingresos del trabajador. ¡Tan solo al 6.5%! Un 11% por debajo de lo que deberíamos ahorrar para tener una pensión digna.

No dejes en manos de la ley de pensiones tu calidad de vida en tu retiro

Ésta es la reflexión que hoy quisiera compartirles:

Es bueno que exista un sistema de pensiones, pero no podemos dejar en otros la responsabilidad de cimentar la tranquilidad financiera de nuestro futuro.

Ya sea realizando aportaciones adicionales a tu AFORE, o aprovechando los instrumentos de ahorro que tienes a tu disposición, haz tu mejor esfuerzo por ahorrar cuando menos el 10% de tus ingresos.

Algunas cajas de ahorro de trabajadores cuentan con una cuenta de ahorro especial para el retiro, las cuales brindan mejores intereses que las cuentas bancarias tradicionales y sus rendimientos se encuentran libres de impuestos. Son una opción, que de contar con el beneficio en tu trabajo, vale la pena explorar.

¡Éxito!

Referencias

- El Interés Compuesto, el arma de doble filo para tus finanzas personales – ODESSA, Tu Comunidad del Ahorro

- Pirámides Poblacionales – Observatorio de los Recursos Humanos para la Salud, Secretaría de Salud

- ¿Qué es la Tasa de Reemplazo y cómo afecta a mi pensión? – Practifinanzas

- Estudio de la OCDE sobre el sistema de pensiones: México (2016) – Secretaría de Gobernación

Orale me encanta y me interesa todo este tipo de informacion, porque he escuchado que tenemos opcion de incrementar nuestra pension, no lo creia.. yo tengo 42 años y me interesa este dato…. aunque yo habia escuchado , que tambien puedes retirar todo lo que hallas acumulado de tu afore… es verdad?

Hola Martha,

Yendo por partes, sí es cierto que puedes retirar todo lo que hayas acumulado en tu Afore, pero hasta que hayas cumplido los 65 años y tengas una negativa de pensión (es decir, que hayas solicitado tu pensión y por no alcanzar el número de semanas cotizadas te la hayan negado). De pensionarte, sólo podrías recuperar el saldo en tu subcuenta de vivienda y en la subcuenta SAR92.

Respecto a cómo incrementar tu pensión, por tu edad, imagino que perteneces a la Ley 73. De ser el caso tengo un artículo dedicado a la Modalidad 40 el cual estoy seguro que será de tu interés ya que trata precisamente de ese tema 😉 Puedes encontrarlo siguiendo esta liga.

¡Éxito en tus proyectos!

Información de alto interés, gracias. me gustaría saber si cuentan con alguna cuenta de ahorro a largo plazo?

Hola Carmen,

Antes que otra cosa, ¡te felicito por tu determinación a ahorrar!

Cada empresa define cuáles de nuestras opciones de ahorro estarán disponibles para sus trabajadores. Por este motivo recomiendo te acerques al área de Recursos Humanos de tu empresa para consultarles con qué opciones cuentas. Algunas de las opciones que manejamos son Ahorro para el Retiro, Ahorro a Diciembre y Ahorro a 3 meses.

ODESSA CUENTA CON AHORRO ESPECIAL PARA EL RETIRO?

Hola, lei su post, y me parece muy interesante. Yo tengo ahorro para el retiro en mi trabajo y me da el 14%, la pregunta es, cuando me den ese dinero por terminar mi relacion laboral, es seguro el afore? no hay riesgo que se queden con esa aportacion mia?

De antemanos, gracias.